(文章来源:硬科技杂谈)

前段时间,成立刚两年的EDA公司合见工软宣布完成Pre-A轮超11亿人民币融资,这可能是今年最震撼的一笔早期融资。至此,成立两年的合见工软仅仅天使轮和Pre-A轮累计拿下近30亿人民币,身后聚集了一个豪华的投资人队伍:国家集成电路产业投资基金二期、中国互联网投资基金、武岳峰科创、红杉中国、韦豪创芯、深创投、上汽集团旗下尚颀资本、IDG资本、国科投资、中国汽车芯片联盟、斐翔资本、广汽资本等多家知名机构,以及闻泰科技、韦尔股份、木澜投资、卓胜微电子、上海瀚迈、华勤技术等国内外知名半导体公司。

为什么合见工软能被这么多知名机构看中?为什么还没到A轮就累计融资近30亿元?EDA行业的winner pattern如何?以上思考是这篇文章的成文基础。

一、什么是winner pattern

今日资本的掌舵人徐新被誉为风投女王,作为一线的杰出投资人代表,投出了京东、唯品会、益丰大药房等成功公司。徐新说:想要真的了解一个公司能否成功,你要去研究这个行业内伟大的公司,用尽一切方法去和他们交流,看公司的年报,和创始人交流,读创始人的传记、演讲,与员工、客户、供应商做访谈,看完一切能找到的资料,从中找到他们的winner pattern(胜利者模式/赢家法则),再来看标的公司是否与winner pattern相匹配,甚至具有更独到之处。

Winner pattern是徐新投资的心法与照妖镜,受限于不同的人的信息收集能力和理解能力的不同,winner pattern虽然不一定能帮助每位投资人找出好公司,但是确实是快速学习、理解一个行业的好方法,本文作者想探究一下EDA行业的winner pattern,这个行业被誉为芯片领域的“工业母机”,虽然目前年产值仅在百亿美金级别,但是却是数千亿美金集成电路及数十万亿美金数字经济的底层基础,不可谓不重要。

二、EDA行业简介

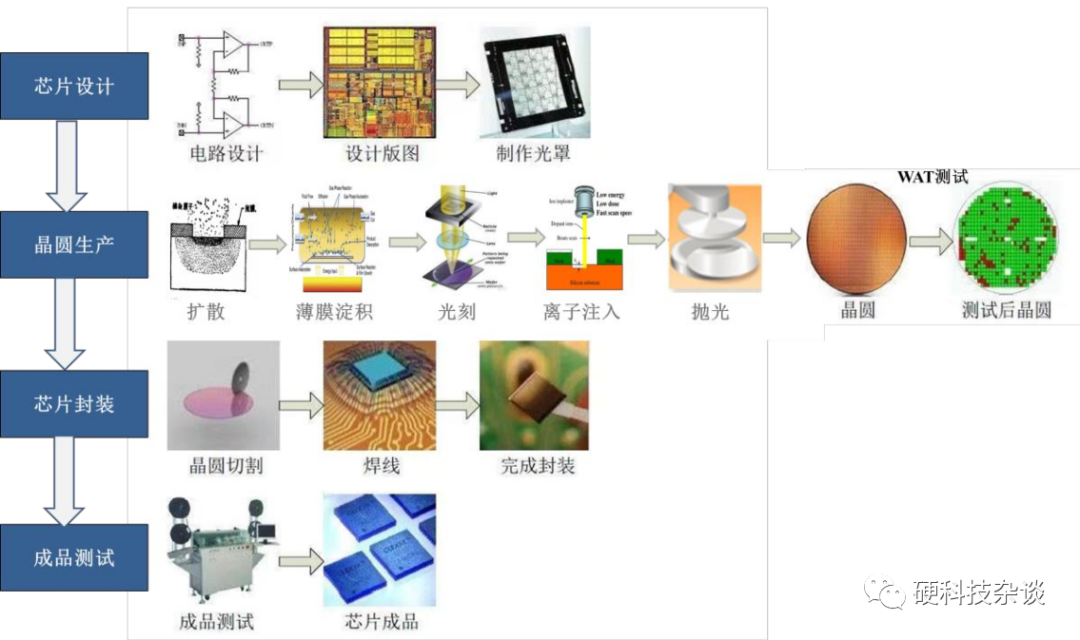

EDA全称是电子设计自动化,是指用于辅助完成超大规模集成电路芯片设计、制造、封装、测试整个流程的计算机软件。随着芯片设计的复杂程度不断提升,基于先进工艺节点的集成电路规模可达到数十亿个半导体器件,不借助EDA已经无法完成芯片设计。EDA与产业链结合愈加紧密,已经成为提高设计效率、加速技术进步的关键推手。

EDA工具是集成电路设计、制造、封装、测试等工作的必备工具,贯穿了下图所示的整个集成电路产业链。

本文更偏向于作者看了更多的EDA项目和国际巨头的发展史后,个人思考的一些结果。

三、pattern1:高研发投入打造坚实壁垒

大家都知道芯片行业是个典型的人才密集型行业,优秀的应届毕业生年薪动不动40W起,让其他行业的一些老兵恨不得自己可以穿越回到高考之后,重新选择一次专业。而EDA作为为聪明人提供自动化软件的行业,对人才的需求更是有过之而无不及。

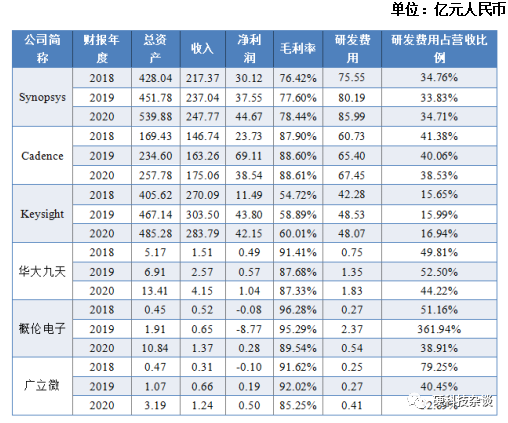

我们来看看国内外典型的几家公司的研发费用占比,比较典型的数据是30%-40%之间,这是非常典型的高研发投入行业了。要知道,科创板的上市要求的这个数据只有5%(软件企业10%)。

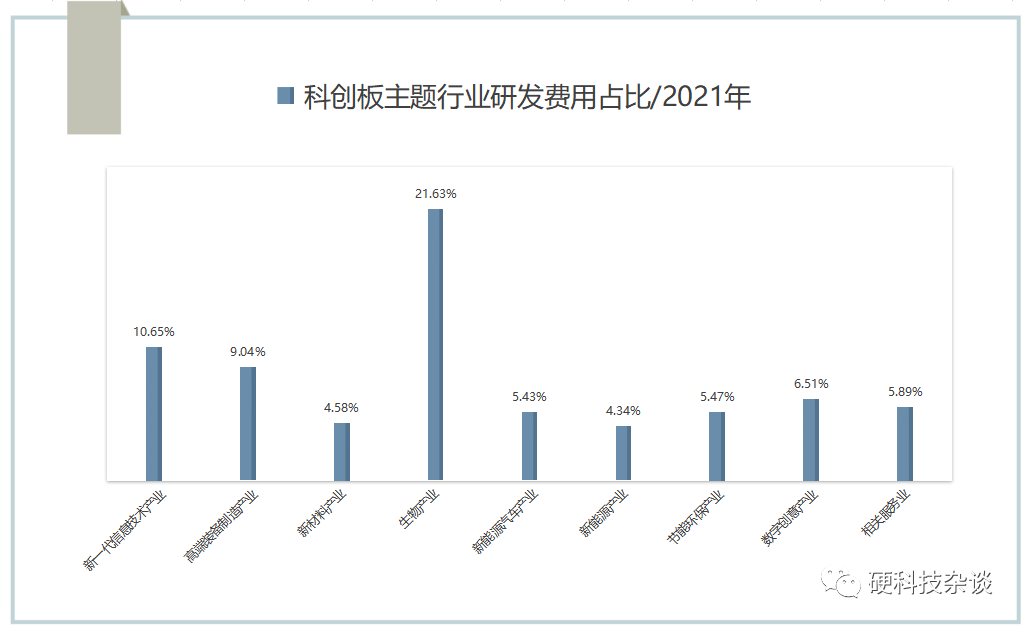

从已上市科创企业的披露数据来看,科创板主题行业2021年平均的研发费用投入占比除生物产业以外,典型的研发费用占比在5%-10%区间范围内。

数据来源:WIND行业数据浏览器

行业特性决定了EDA注定是个持续投入的行业,一方面,对于创始人来说,需要很大的决心,因为进入EDA创业,很有可能注定了需要自己长期的投入或经营所产生的绝大部分利润要再投入到公司研发,以保证公司的EDA产品能始终满足行业客户的最新需求,另一方面,对于投资人来说,进入EDA行业,也需要做好长情陪伴的准备,这条路,路阻且长。

四、pattern2:持续并购,开疆拓土

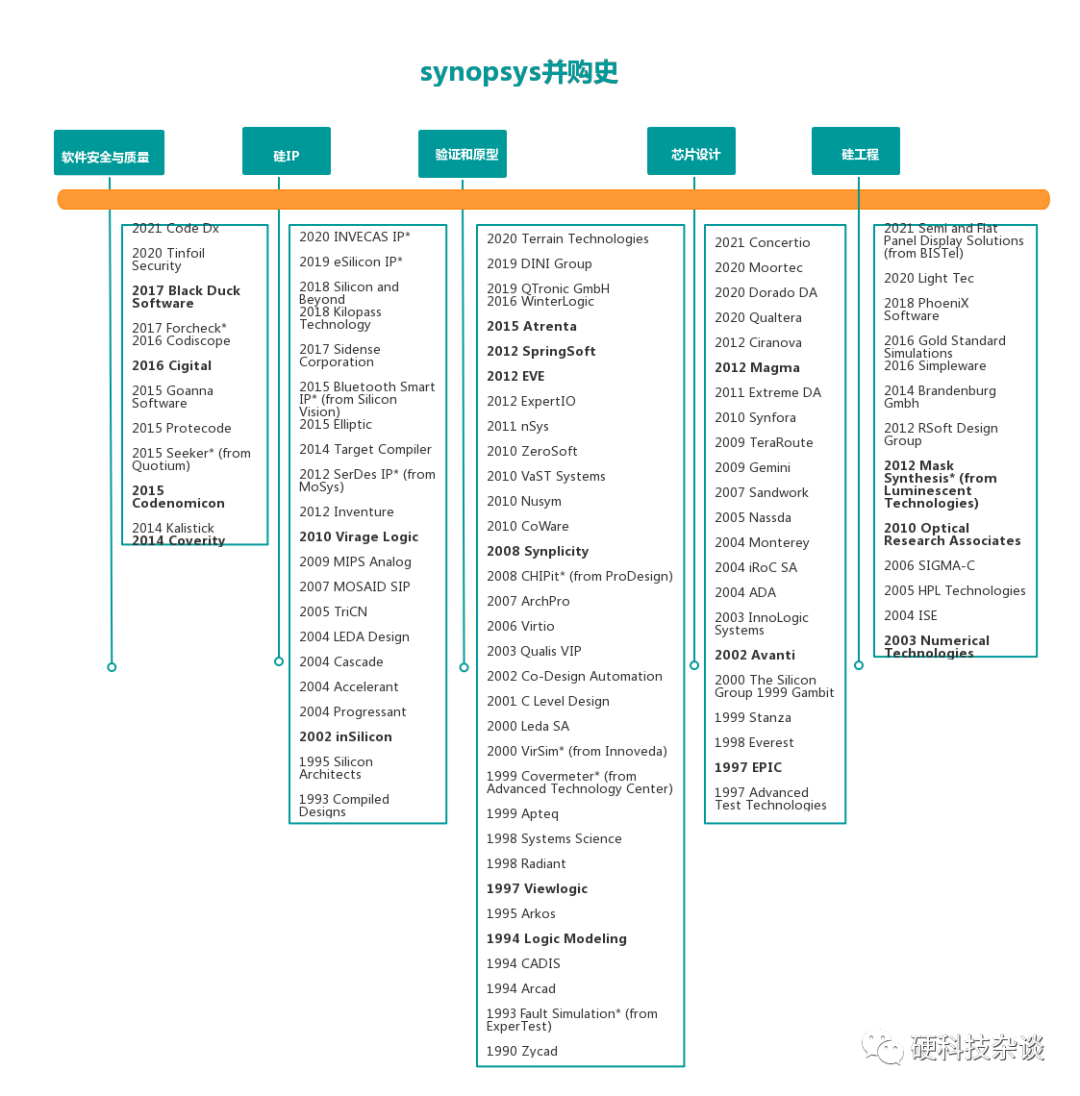

研究EDA的发展史非常有意思,尤其是国际巨头的发展史,一方面,除了自己本身持续的高额研发投入外,EDA的发展史,也是一部持续的并购史。让我们来看看带头大哥synopsys(新思科技)的并购史,可以说,synopsys几乎每年都在不同的细分领域做着并购。

注:加粗表示重要收购事件,带*表示只是收购了一项技术而不是一个公司

注:加粗表示重要收购事件,带*表示只是收购了一项技术而不是一个公司

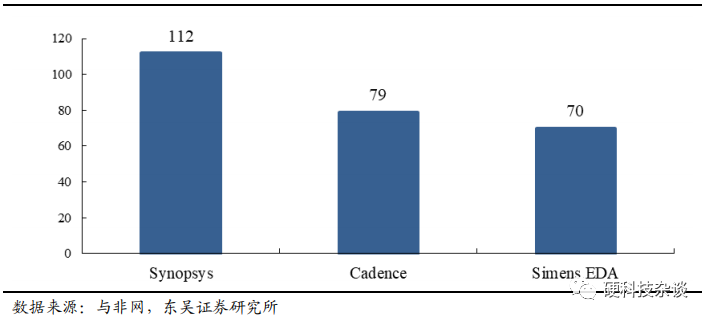

其他头部企业亦如此,下图是国际三大巨头自成立截至2021年4月以来的收并购次数。

呈现此特征主要来源于两个原因:1、受摩尔定律及后摩尔定律时代的几条技术路径(超越摩尔定律、延续摩尔定律等)的推动,芯片行业的技术更新迭代速度很快,自然而然对EDA工具的更新速度提出了更高的要求,在这个过程中,不断有新的点工具被开发出来,而芯片设计公司通常希望EDA厂商可以提供新而全的解决方案,为了解决新且全的需求,头部企业通过持续并购来整合EDA工具成了不二选择。

Cadence通过并购成为一代霸主。Cadence于1989年收购Verilog是其最为重要的一次并购,通过这次并购Cadence成功解决了复杂度带来的芯片性能验证问题,也标志着EDA从设计领域,拓展进入了软件模拟和硬件仿真领域,设计与仿真能够通过使用同一家公司的不同套软件来完成。2001年Cadence收购SiliconPerspective,将IC布局工具和SI分析工具收入囊中,为下一代布局布线做技术储备;2002年收购Simplex,补足寄生参数提取和分析方面的能力;同年收购IBM硬件仿真业务,真正占领硬件仿真高地。

Synopsys通过并购超越Cadence,铸就全球EDA龙头地位。纵观Synopsys的发展历史,不仅通过大量的并购完善了公司业务,实现了全流程覆盖,同时也通过数次关键并购从而直接在与剩余两大巨头的竞争中脱颖而出,成为全球EDA龙头。根据芯思想数据,2002年,Synopsys以8.3亿美元收购与Cadence结束专利诉讼的Avanti,从而成为EDA历史上第一家可以提供顶级前后端完整IC设计方案的领先EDA工具商。这场收购改变了传统上“Synopsys占前端,Cadence占后端”的格局,让Synopsys在进入到后摩尔定律时代之前完成基石技术的布局。

五、pattern3:IP授权,深度绑定

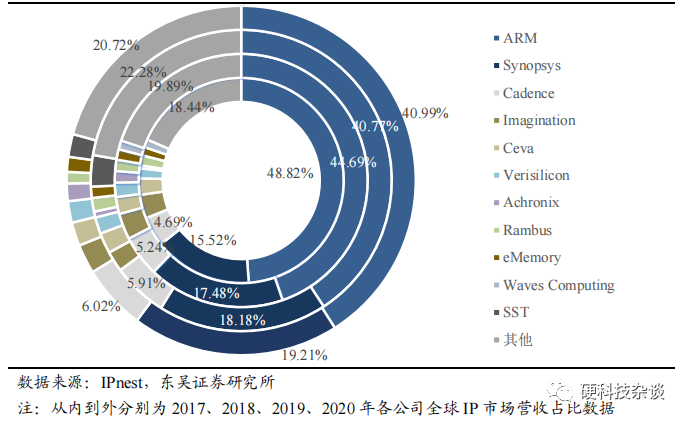

进一步去研究Synopsys和Cadence,我们可以发现另外一个重要的pattern,他们除了是EDA行业的龙头,同时也是IP市场的龙头企业,仅次于ARM。

备注:IP,指集成电路、逻辑或单元布局设计的可重复使用单元,IP企业通过授权他人使用自主设计的IP而实现盈利。

Synopsys 和 Cadence 在IP市场排名第二和第三,仅次于ARM。

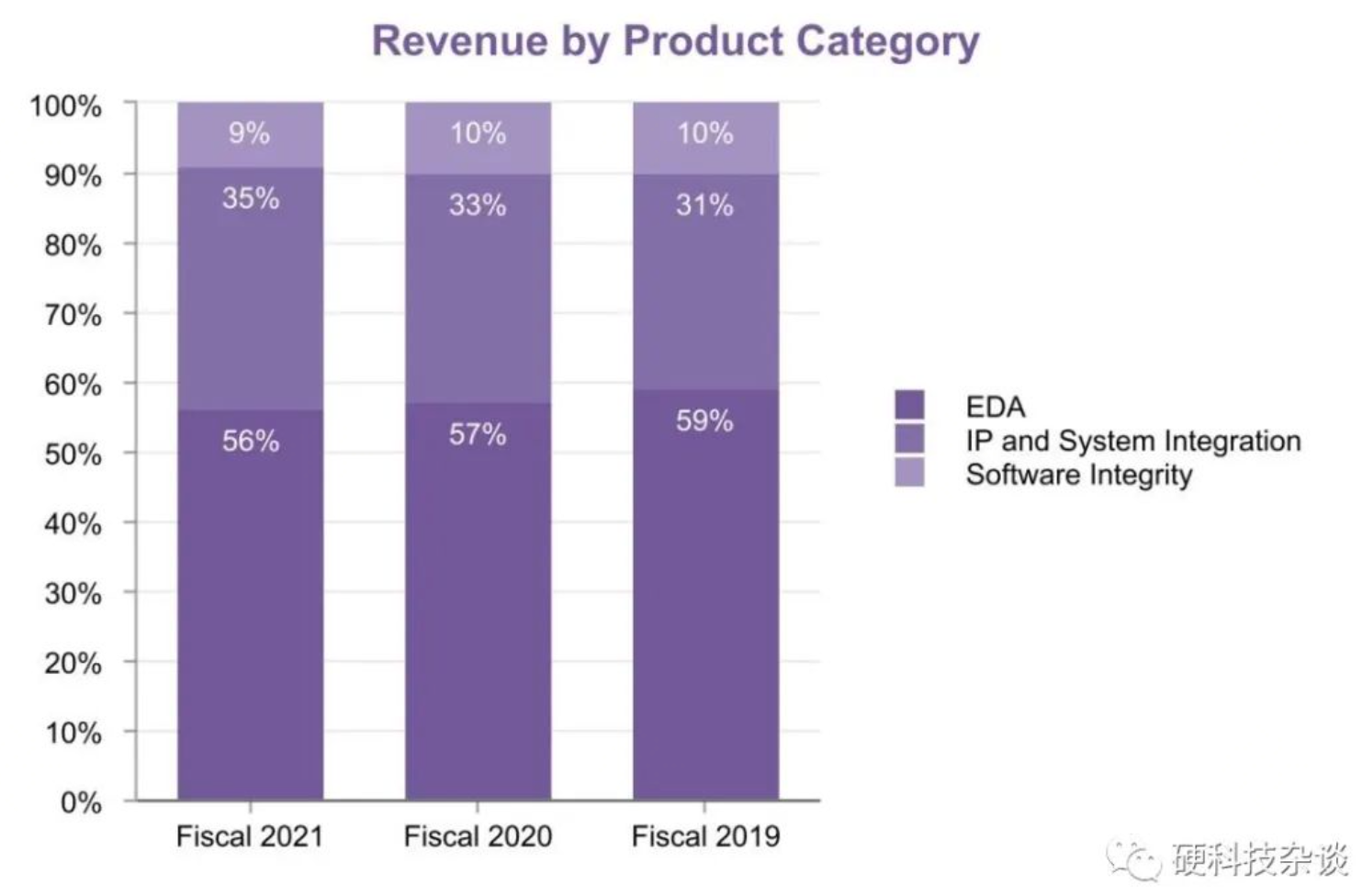

下图是Synopsys从2019年到2021年的收入构成,可以发现,新思科技的IP及系统基础的收入占比从2019年的31%提高到了2021年的35%,成了公司的关键收入来源之一。

资料来源:SYNOPSYS,ANNUAL REPORT ON FORM 10-K,Fiscal year ended October 31, 2021

资料来源:SYNOPSYS,ANNUAL REPORT ON FORM 10-K,Fiscal year ended October 31, 2021

再来看Cadence的收入构成,从2018年至2021年,其IP收入占比分别为12%,13%,14%,13%。

资料来源:Cadence,ANNUAL REPORT ON FORM 10-K,For the fiscal year ended January 1, 2022

IP和EDA确实是天作之合,IC设计其实有很多模块都是可以重复利用的,将这些模块固化成独立的IP,授权给半导体设计公司,IP企业赚到了授权费,半导体设计公司简化了设计流程和设计难度。

更多样可选的IP库为设计公司带来了极大的便利性,芯片公司除了需要考量所使用的EDA工具的通用性之外,IP库所带来的便利性也是他们要考量的重要指标,因此,IP为EDA企业带来了更强的用户吸引力和使用黏性。

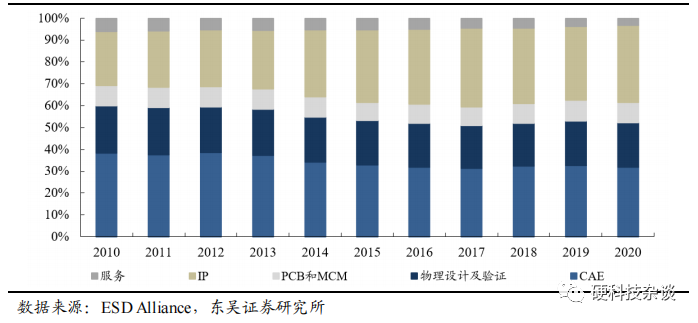

根据ESD统计,IP业务从2010年开始在EDA市场营收占比开始不断增长,到2020年已经达到35.22%,成了营收占比最大的业务领域。

六、pattern4:芯片定制服务+EDA,奇妙的化学反应

芯片定制服务主要包括定制芯片设计服务和定制芯片量产服务,具体为根据客户需求提供芯片设计、晶圆制造、封装测试的全部或者部分服务环节,满足不同客户的芯片定制需求后取得的收入。文章最后的结论:总结来看,虽然芯片定制服务行业属于高技术、高壁垒的行业,但是因其合作方较为强势,以及其特殊的合作方式,导致账款回收周期比较长;同时公司所需的研发投入占比较大,对高端研发人才的支出比较多,导致相关企业研发费用占比较高,盈利水平较差;最后,因为芯片定制的高度个性化,导致其边际成本较高,无法有效形成规模经济;综合以上原因,笔者认为,芯片定制服务行业,并不能算是一门好生意。

因此,作者的观点是:单独来看芯片定制服务,这并不是一门好生意(不涉及IP、EDA等),如果EDA+芯片定制服务,那分析的出发点可能又有所不同。

尤其是对于早期EDA企业来说,要说服客户使用自己的EDA产品其实是非常不容易的,因为芯片设计本身是具有时间性的,越早推向市场,越有可能占有更多的市场份额,所以所有的芯片设计公司都对流片成功率非常看重,公司在选择一个新的EDA工具上,是会非常审慎的,但是如果是利用自家的EDA来为客户提供芯片定制服务呢?几个优点就凸显出来了,1、在IC设计中自然而然验证了自家EDA工具,且亲身参与到了设计工作中,对于EDA后续的迭代思路有更深的理解;2、芯片定制服务虽然是个高边际成本的事情,但是好歹是块肉,能增厚公司的盈利能力。

这就像在浑浊的碳酸钙溶液(芯片定制服务)中注入了盐酸(EDA),瞬间产生了奇妙的化学反应,溶液变清澈了,商业模式也更清晰了。

七、从pattern出发,讨论EDA掌舵人的禀赋要求

前文分析了EDA行业龙头企业的几个特征:1、高研发投入;2、持续的并购;3、EDA+IP+芯片定制服务的业务协同,从这些特征出发,很自然而然地可以推出EDA掌舵人所需的能力禀赋:

我们再回过头来看合见工软,不难发现他的成功之道。创始人潘建岳是一位VC著名机构——武岳峰资本创始合伙人,早年毕业于清华,曾是SYNOPSYS的中国区总裁和亚太总裁,2011年,他与清华校友武平、李峰创建了武岳峰资本,专注于高科技新兴产业的投资,核心领域覆盖集成电路、移动互联网、节能环保技术、清洁能源、生物医药等。

2020年,潘建岳找到了原新思科技Fellow、研发副总裁郭立阜和另一家国际EDA巨头美国Cadence的中国区“女掌门”徐昀,正式创立了国产EDA公司——合见工软。成立之初,潘建岳充分发挥了自身在投资圈的优势。2021年,合见工软相继投资了EDA公司上海阿卡思和国产芯片测试研发协同流程化工具供应商上海孤波科技。此后,合见工软员工快速扩张成300人,研发团队超220名。

从合见工软的案例中,我们看到了潘建岳强大的融资能力,优秀的资本运作能力,以及对核心技术人才的挖掘能力,目前还没有看到的是他在IP及芯片定制服务上的业务协同,但是作者相信这一块的整合很快就可以看到,因为这是趋势。

八、作者的猜想

EDA的行业特征决定了赛道内的玩家不会是一个高度分散的状态,虽然目前国产EDA的市占率还很低(不足10%),且地缘政治等因素为EDA的国产化带来了发展良机,但是作者认为中国未来EDA的CR3(市场前3大公司的合计占有率)不会低于50%,可能会超过70%。

全流程的EDA公司未来通过持续的并购不断扩大自己的边界领域,最终实现市占率的进一步的提升,而留给全流程EDA公司的时间窗口也不会太久,作者预计全流程EDA的布局窗口在2024年-2025年将关闭,届时如果不能完成全流程EDA的布局的公司,未来选择被并购可能是最优的方案。

与全流程相对于的,是点工具的EDA公司,这类公司在某些环节具有深刻理解并有突出表现,这类公司将随着芯片技术的发展不断涌现,但是因为芯片设计公司对EDA工具全而新的诉求,这类公司的最终命运很有可能也是被并购。

九、写在最后

EDA赛道作为半导体行业的基础产业,市场空间不大且这条创业之道路阻且长,不管是全流程还是点工具,能在这个节点,参与到EDA创业浪潮中的创业者都值得被尊敬,向所有的顶风前行者们,致敬!

关于合见工软

上海合见工业软件集团有限公司(简称“合见工软”)作为自主创新的高性能工业软件及解决方案提供商,以EDA(电子设计自动化,Electronic Design Automation)领域为首先突破方向,致力于帮助半导体芯片企业解决在创新与发展过程中所面临的严峻挑战和关键问题,并成为他们值得信赖的合作伙伴。

了解更多详情,请访问www.univista-isg.com。

Address:28-29F, SK Tower, No. 149 Youcheng Road, Pudong New District, Shanghai